亚细安一些国家面对的美国关税虽比4月宣布的更高,但整体仍显著低于中国,因此经济师认为,“中国加一”战略并未终结。此外,亚细安国家进行结构改革,持续改善营商环境,增强了投资者的兴趣。

马来亚银行宏观研究区域联席主管伊里亚斯(Suhaimi Ilias)和蔡学敏在最新报告中指出,美国总统特朗普最新的关税威胁,可能会让全球制造业向亚细安重组供应链的进展放慢,全球跨国企业在外资决策上采取观望态度。最新关税框架中对“转运商品”的定义模糊,为企业带来更多不确定因素。

与此同时,若对工厂组装商品中的进口零部件实施更严格的规定,可能会冲击“中国加一”战略的可行性,毕竟亚细安多国与中国上游供应链联系紧密。

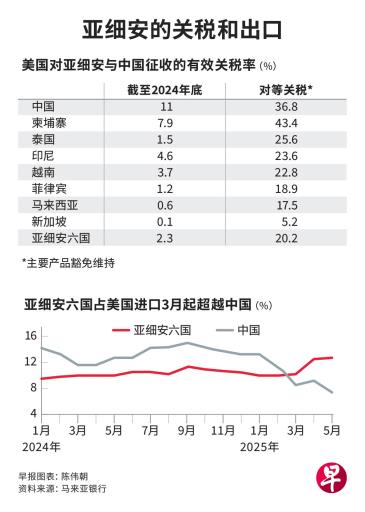

不过,亚细安整体关税仍低于中国,根据伊里亚斯和蔡学敏的估算,中国面对的美国关税,在年初比亚细安六国面对的关税高出8.7个百分点,到了8月,这个差距会扩大到16.6个百分点,因此制造业供应链会继续重新布局,向亚细安转移。

美国总统特朗普星期二(7月15日)刚宣布与印度尼西亚达成协议,将对来自印尼的商品征收19%的关税,显著低于之前的32%。马来亚银行经济师李顺荣接受《联合早报》访问时说,印尼的关税现在低于越南,是亚细安中第二低,不过在8月1日期限前关税情况仍然多变。

自3月以来,亚细安在美国进口中的市场份额持续上升,中国的份额则下降。

伊里亚斯和蔡学敏说,在2018年至2019年的第一轮贸易战中,越南是供应链转移的主要受益者。如今在第二轮贸易战中,外国直接投资的增长有望扩展至亚细安其他国家,如马来西亚、印度尼西亚和泰国,“在不断变化的关税政策下,多元化生产基地已成为企业的当务之急”。

长期来看,美国对贸易转移的打击应会促使各国加强本地化生产,推动建立更垂直整合的国内供应链体系。

亚细安的直接投资在上升

多个指标显示,亚细安的直接投资正在上升。资本品(capital goods)进口方面,马来西亚领涨,5月激增81%。截至5月,新加坡、泰国、越南和印尼的资本品进口也比2024年初增长23%至40%。资本品是指用来生产产品或服务的耐用品,例如机器设备等。

在提前出货和货币政策放宽的支撑下,亚细安上半年的经济增长比预料好。不过,提前出货效应消退,经济师预计下半年亚细安的经济增长仍会因关税战而放慢。

银河—联昌证券经济师伊特鲁思(Nazmi Idrus)在最新报告中说:“提前采购出货已接近尾声,美国制造商可能已开始转向内供,进而抑制全球需求。”

他认为,印尼、马来西亚、新加坡和泰国可能会因此失去一些关键的增长推动力。国内的消费支出依然疲弱,投资活动也可能处于停滞状态。此外,中国失去美国市场后,可能会把产品转向其他市场,导致亚细安生产商面对更多竞争。

值得关注的是美国与亚细安国家之间就对等关税展开的双边谈判。伊特鲁思预期相关协议可能陆续签署,缓解美国和亚细安贸易不平衡,这也意味未来可能会出现一定的供应链重组。

分析师:货币政策放宽可抵消关税部分冲击

伊里亚斯和蔡学敏则认为,货币政策放宽可抵消关税的部分冲击,今年来亚细安的短期利率普遍下滑,预计接下来区域央行会继续放宽让利率走低。美国联邦储备局下半年预计恢复减息,也为区域央行放宽铺平道路。

此外,新加坡、越南和泰国今年都通过基础设施项目推动经济,马来西亚也正处于投资周期中,印尼则刚推出计划提振消费,这些预计可支撑经济。

马银行预计亚细安六国今年经济增长1.5%,明年稍微进步,达1.7%。