01жмБЈ

зїепЃКАВе№

ЩЯжмЫФЃЈ6дТ11ШеЃЉЃЌгЩгкЭЖзЪепЖдУРЙњЕкЖўВЈаТЙкВЁЖОЃЈCOVID-19ЃЉвпЧщРЉЩЂМАУРЙњОМУЧАОАїіЕЕФЕЃгЧЃЌШЋЧђЙЩЪаДѓЗљЛиТфЃЌУРЙњШ§ДѓЙЩжИБЉЕјЃЌЕРЧэЫЙЙЄвЕЦНОљжИЪ§ЯТЕј6.9%Лђ1861.82ЕуЃЌЪегк25128.17ЕуЃЛБъЦе500жИЪ§ЯТЕј5.89%ЃЌЪегк3002.1ЕуЃЛИеИеДДГіРњЪЗаТИпЕФФЩЫЙДяПЫжИЪ§ЯТЕј5.27%ЃЌЪегк9492.73ЕуЁЃУРЙњСЊДЂОжГаХЕдкЮДРДМИФъФкМЬајЮЌГжОМУДЬМЄеўВпЃЌЪаГЁЦеБщЖдДЫИјгшКёЭћЃЌЕЋСЊДЂОжднЪБАДБјВЛЖЏЕФБэЬЌШДЕМжТЕРжИЁАВхЫЎЁБЃЌжаЖЯУРЙЩећЬхЗДЕЏЕФВНЗЅЁЃ

здвпЧщБЌЗЂвдРДЃЌЭЖзЪепОРњСЫУРЙЩМИЪЎФъРДзюЖЏЕДЕФ3дТЃЌЪЎЬьФкЫФДЮШлЖЯЃЌЫцКѓдкАзЙЌЪЗЩЯЙцФЃзюДѓЕФОМУчЃРЇМЦЛЎКЭСЊДЂОжЧПЪЦНщШыЯТбИЫйЗДЕЏЃЌЛљБОФЈЦНСЫЕјЗљЃЌФЩЫЙДяПЫжИЪ§ИќЪЧдйДДаТИпЁЃ

СЊДЂОжБэЬЌБЏЙлЁЁИјЪаГЁЁАНЕЮТЁБ

ЯрБШЦ№зЪБОЪаГЁРжЙлЕиДѓЗљЗДЕЏЃЌСЊДЂОжДЫДЮБэЬЌЯдЕУЯрЕБНїЩїЁЃвпЧщЕФБЌЗЂе§СюУРЙњКЭЪРНчИїЕиЯнШыОоДѓЕФЩчЛсРЇОГЁЃвпЧщКЭЮЊБЃЛЄЙЋжкНЁПЕЖјВЩШЁЕФЗтЫјДыЪЉЕМжТОМУЛюЖЏМБОчЯТНЕЃЌЪЇвЕШЫЪ§МЄдіЁЃашЧѓЦЃШэКЭгЭМлДѓЗљЯТЕјвжжЦСЫЭЈеЭЁЃ

ДгЪЇвЕЪ§ОнРДПДЃЌЫцзХУРЙњИїжнТНајжиЦєОМУЃЌ5дТУРЙњЗЧХЉОЭвЕШЫПкБЉді250.9ЭђШЫЃЌЪЇвЕТЪЪеЫѕжС13.3%ЁЃЫфШЛУРЙњРЭЙЄВПЫцКѓГаШЯЭГМЦЪ§ОнДцдкЮѓВюЃЌЪЕМЪЪЇвЕТЪгІЮЊ16.4%ЃЌЕЋШдЕЭгкдЄЦкЪЇвЕТЪЃЈ19.8%ЃЉЃЌвђДЫЪаГЁШЯЮЊзюЮЃЯеЪБПЬвбОЙ§ШЅЃЌУРЙњОМУЫЦКѕвбОПЊЪМКУзЊЁЃ

ВЛЙ§ЃЌСЊДЂОждкЛѕБвеўВпЩљУїжаШЯЮЊЃЌГжајЕФЙЋЙВаoЩњЮЃЛњНЋдкЖЬЦкФкбЯжигАЯьОМУЛюЖЏЁЂОЭвЕКЭЭЈеЭЃЌВЂЖджаЦкФкЕФОМУЧАОАЙЙГЩЯрЕБДѓЕФЗчЯеЁЃ

СЊАюЙЋПЊЪаГЁЮЏдБЛсЃЈFOMCЃЉЖдРћТЪдЄЦкЕФЕуеѓЭМЯдЪОЃЌСЊДЂОжНЋЮЌГжРћТЪдкЕБЧАЫЎЦНжБжС2022ФъЁЃИУЮЏдБЛс17УћГЩдБвЛжТШЯЮЊЃЌСуРћТЪЫЎЦНгІЕБЮЌГжжС2021ФъЃЌжЛгаСНУћГЩдБдЄМЦЕН2022ФъРћТЪЫЎЦНгІЕБЬсИпжССувдЩЯЁЃетБэУїУРЙњОМУВЛЛсПьЫйИДЫеЃЌжСЩйдкСНФъФкЖМашвЊПэЫЩЕФЛѕБвеўВпЬсЙЉДЬМЄЁЃ

СЊДЂОждЄМЦЃЌ2020ФъУРЙњЙњФкЩњВњзмжЕЃЈGDPЃЉдіЫйжаЮЛЪ§НіЮЊ-6.5%ЃЌДЫКѓСНФъУРЙњОМУдЄМЦНЋЗжБ№діГЄ5%КЭ3.5%ЁЃвВОЭЪЧЫЕЃЌ2022ФъУРЙњОМУВХФмЛжИДжС2019ФъЕФЫЎЦНЁЃМДБуЪЧетжжUаЭИДЫеЃЌвВжЛЪЧЛљгкЕБЧАОМУЛЗОГЕФдЄВтЃЌПМТЧЕНвпЧщЕФЗЂеЙБфЛЏФбВтЃЌИДЫеЛЙДцдкКмДѓЕФВЛШЗЖЈадЁЃ

ДЫЭтЃЌСЊДЂОжЯЃЭћФмНтОіСїЖЏадЮЪЬтЃЌВЂдквЛЖЈГЬЖШЩЯФмЙЛЧПааХЄзЊаХДћЖёЛЏЧїЪЦЁЃСЊДЂОжГЦЃЌЮЊСЫжЇГжМвЭЅКЭЦѓвЕЕФаХДћСїЖЏЃЌЮДРДМИИідТЃЌзюЕЭЯоЖШНЋЛсМЬајвдФПЧАЕФЫйЖШдіГжУРЙњЙњеЎКЭЛњЙЙзЁеЌМАЩЬвЕАДНвЕжбКжЄШЏЃЈMBSЃЉЃЌвдЮЌГжЦНЮШЕФЪаГЁдЫзїЁЃЙЋПЊЪаГЁВйзївВНЋМЬајЬсЙЉДѓЙцФЃИєвЙКЭЦкЯоЛиЙКавщВйзїЁЃ

ЕЋЪЧЃЌаТЙквпЧщЕМжТЕФОМУЮЃЛњжБНгзїгУгкЪЕЬхОМУЃЌВЛФмжЛППЁАдвЧЎЁБНтОіЁЃЪЕЬхОМУЕФжиЫмашвЊвЛИіЙ§ГЬЃЌЮоТлЪЧашЧѓЖЫЛЙЪЧЙЉИјЖЫЖМашвЊЪБМфЃЌВХФмжиЛие§ЙьЁЃ

СЊДЂОжжїЯЏБЋЭўЖћЃЈJeromePowellЃЉЕЃгЧЫцзХЪБМфЕФЭЦвЦЃЌвпЧщПЩФмЖдУРЙњЩњВњФмСІдьГЩГжОУадЫ№КІЁЃБЋЭўЖћШЯЮЊЃЌвЛЗНУцЃЌГЄЦкЪЇвЕЛсЪЙШЫУЧЪЇШЅЫћУЧЫљашвЊЕФММФмЃЌДгЖјКмФбЛиЕНЙЄзїИкЮЛЃЌетНЋЕМжТРЭЖЏВЮгыТЪНЕЕЭЃЛСэвЛЗНУцЃЌдквпЧщЕФГхЛїЯТЃЌКмЖржааЁаЭЦѓвЕУЛгазуЙЛзЪдДРДЮЌГждЫгЊЃЌНјЖјв§ЗЂгРОУадЕЙБеЁЃ

БЋЭўЖћЕФМЧепЛсНсЪјКѓЃЌУРЙЩеЧЕјВЛвЛЃЌФЩЫЙДяПЫжИЪ§ДДГіРњЪЗаТИпЃЌЫЦКѕЪаГЁЛЙГСНўдкЧПЪЦЗДЕЏЕФЗшПёжаЁЃЕЋЕРжИКЭБъЦеЕФЯТЕјЃЌЛЙЪЧЗДгГГіСЫКУЕжЎМфДцдкЕФЗжЦчЁЃ

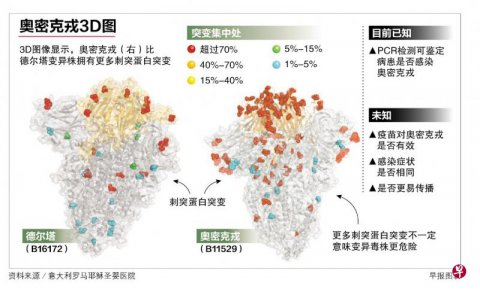

УРЙЩЧПЪЦЗДЕЏЕФТпМ

ДЫЧАЃЌУРЙЩШ§ДѓЙЩжИећЬхЗДЕЏЗљЖШНќ40%ЃЌФЩЫЙДяПЫжИЪ§ИќЪЧТХДДаТИпЁЃУРЙњЙЩЪаЕФЁАVаЭЁБЗДЕЏЃЌЫЦКѕгывпЧщЩаЮДЕУЕНгааЇПижЦЁЂОМУЛжИДЛКТ§ЕФЯжЪЕЭбНкЁЃЗжЮіШЯЮЊЃЌУРЙЩДЫДЮЗДЕЏЪЧЕфаЭЕФЁАЫЎХЃЁБЁЃжаЙњеўВпПЦбЇбаОПЛсОМУеўВпЮЏдБЛсИБжїШЮаьКщВХШЯЮЊЃЌЪмвпЧщгАЯьЃЌКмЖраавЕЙЉгІСДдтЕНЦЦЛЕЃЌСЊДЂОжЭЦГіСПЛЏПэЫЩЃЈQEЃЉеўВпЃЌЪЕМЪЩЯДѓСПзЪН№КмФбСїШыЪЕЬхОМУЃЌзюКѓжЛФмНјШыЙЩЪаЁЃ

ЫфШЛСЊДЂОжвВгаЙЋПЊЪаГЁВйзїЃЌБШШчТђШыЙњеЎЕШЪаГЁааЮЊЃЌЕЋзмЬхЩЯгыгЁГЎЮовьЁЃгЩгкУРдЊЪЧЙњМЪЛѕБвЃЌгЁГЎВЂВЛЛсв§ЗЂУРЙњЭЈеЭЃЌЖјЪЧЭЈЙ§ЭтвчШУШЋЧђТђЕЅЁЃетжжЧщПіЯТЃЌШЫУЧЪжжаЕФЧЎЛсБфЖрЃЌвђЮЊЙЩЪаСїЖЏадИќЧПЃЌзЪН№гПШыКѓЯдЖјвзМћЛсЬЇЩ§зЪВњМлИёЁЃ

ЬиБ№ЪЧвпЧщБЌЗЂГѕЦкЃЌСЊДЂОжгУОЁСЫГЃЙцЛѕБвеўВпПеМфжЎКѓЃЌаћВМРЉДѓзЪВњЙКТђМЦЛЎЃЌЦфжаАќРЈЦѓвЕеЎШЏНЛвзЫљНЛвзЛљН№ЃЈETFЃЉЁЃДЫЧАЙЋВМЕФЦѓвЕеЎETFЯИНкжаЃЌСЊДЂОжЙВНјааСЫ158БЪНЛвзЃЌЙКТђСЫ15жЛЦѓвЕеЎETFЛљН№ЃЌГжга13вкУРдЊЕФЦѓвЕеЎETFЃЌЦфжаГ§СЫЖЬЦкЦѓвЕеЎЁЂЭЖзЪМЖЦѓвЕеЎЃЌЩѕжСАќРЈСЫРЌЛјеЎETFЁЃИљОнСЊДЂОжЙЋВМЕФзЪВњИКеЎБэЪ§ОнЃЌНижС5дТЕзЃЌСЊДЂОжГжгаЕФЦѓвЕеЎETFзмЖювбОдіМгжС29.8вкУРдЊЁЃ

етЛђаэЪЧУРЙЩЧПОЂЗДЕЏЕФзюжБНгдвђЁЃдкСЊДЂОжЧАЫљЮДгаЕФжБНгИЩдЄДыЪЉЯТЃЌВЛНіЦѓвЕеЎETFгІЩљьеЧЃЌЛЙДјЖЏЪаГЁзЪН№ИњЗчгПНјеЎШЏЛљН№ЁЃСНжмЪБМфФкЃЌСЊДЂОжЭЖШы30вкУРдЊЃЌДЫКѓСНИіЖрдТРяЧЫЖЏСЫНќ7,000вкУРдЊЕФЭЖзЪМЖЦѓвЕеЎШЏЗЂааЁЃУРЙњЭЖзЪМЖЦѓвЕеЎЯњЪлЙцФЃдк2020ФъЧА149ЬьФкОЭЭЛЦЦ1ЭђвкУРдЊДѓЙиЃЌЖј2019ФъЭЌЦкЭЖзЪМЖеЎШЏНіЪлГіСЫ5,480вкУРдЊЃЌЭЖзЪМЖеЎШЏЯњЪлжБЕН11дТВХЭЛЦЦ1ЭђвкУРдЊДѓЙиЁЃетжжРњЪЗКБМћЕФЦѓвЕеЎШЏЗЂааКЭЙКТђЃЌДјРДСЫУРЙЩДг3дТ23ШежСНёЕФЪЗЪЋМЖЗДЕЏЁЃ

ТЗЭИЩчдЎв§ЕФзюаТЪ§ОнЯдЪОЃЌУРЙњВЦеўВПКЭСЊДЂОждкЖЬЖЬ25ИіЙЄзїШеФквбОзмМЦаћВМДя13ЭђвкУРдЊСїЖЏадКЭеўИЎГрзжЃЌАбетаЉВЛЖЯдіГЄЕФЪ§ОнРлМЦЕНвЛЦ№ОЭПЩЗЂЯжЃЌНёФъУРЙњеўИЎНшЧЎзмЖюНЋГЌдНЙ§ШЅЮхФъзмКЭЁЃ

СЊДЂОжжЇдЎвЛЭЫЁЁЪаГЁдйЯнРЇОГ

ФПЧАЃЌСЊДЂОжЕФзЪВњИКеЎБэЙцФЃвбОДяЕН7.3ЭђвкУРдЊЃЌВЛЙ§ЃЌетНіЪЧСЊДЂОжзюМЄНјРЉеХЕФПЊЪМЃЌМЦЛЎдкЮДРДСљжмФкдйгЁжЦГіЯрЕБгкЗЈЙњGDPЕФЙцФЃЃЈ2.7ЭђвкУРдЊЃЉЁЃетвВвтЮЖзХЃЌЕН2020ФъЕзЪБЃЌСЊДЂОжзЪВњИКеЎБэНЋДяЕН10ЭђвкУРдЊЁЃУРЙњВЦеўВПвВНјааСЫДѓЙцФЃЗЂеЎЃЌЙРМЦНёФъЕФВЦеўГрзжТЪНЋДДЖўеННсЪјвдРДЕФаТИпЁЃ

Я№ЪїзЪБОДДЪМШЫТэПЫЫЙЃЈHowardMarksЃЉдјдкЭЖзЪБИЭќТМжаЬсабЃЌЪаГЁЕФРжЙлМлИёЪмСЊДЂОжЙКТђЕФШЫЮЊжЇГжЃЌЕБСЊДЂОжЕФжЇГжЗХЛКЛђМѕЩйЪБЃЌЪаГЁНЋдйДЮЯнШыРЇОГЁЃСЊДЂОжШЗЪЕВЛЬЋПЩФмУЄФПЭаЪаЃЌБШШчУПШеЖдЙњеЎЙКТђе§ж№НЅМѕЩйЃЌДгзюГѕУПШе750вкУРдЊМѕжС45вкУРдЊЁЃ

Г§ЛѕБввђЫиЭтЃЌжаЬЉжЄШЏЪзЯЏОМУбЇМвРюбИРзШЯЮЊЃЌУРЙЩжИЪ§ЕФЩЯеЧВЂВЛДњБэИіЙЩЦеБщЩЯеЧЁЃР§ШчЃЌФЩЫЙДяПЫжИЪ§ДДаТИпЃЌгыаТаЫаавЕЪмвпЧщгАЯьНЯаЁгаЙиЃЌеЧЗљДѓЕФжївЊМЏжадкзЪбЖММЪѕЁЂПЦММКЭвНСЦНЁПЕЕШСьгђЁЃЯрБШжЎЯТЃЌФмдДЁЂКНПеЁЂОЦЕъЁЂТУгЮЕШдкБъЦе500ГЩЗнЙЩжаеМБШНЋНќ16%ЃЌЖјЧвБъЦе500ГЩЗнЙЩЕФећЬхКЃЭтгЊЪееМБШИпДя40%ЃЌЯдШЛЪмвпЧщгАЯьНЯДѓЃЌвђДЫзпЪЦВЛШчФЩжИЁЃ

ЖјЧвЃЌУРЙњЙЩЪажаИіЙЩЗжЛЏЗЧГЃбЯжиЃЌХЃЪажївЊППДѓЪажЕЙЩЦБЕФЩЯеЧЁЃДг2008ФъЕзжС2019ФъЕЭЃЌФЩЫЙДяПЫ2,800ЖрМвЩЯЪаЙЋЫОжаЃЌжаЮЛЪ§ЙЩЦБеЧЗљжЛга33%ЃЌЖјЧА10%еЧЗљзюДѓЕФЙЩЦБЃЌЦНОљеЧЗљЮЊ19.6БЖЃЌЫљАќКЌЕФ280ЖрМвЙЋЫОЪажЕжЎКЭЃЌеМзмЪажЕЕФ50%ЁЃ

вђДЫЃЌВЛФмгУЦРМлAЙЩжИЪ§ЕФЫМЮЌШЅЦРМлУРЙЩЃЌгШЦфгУЩЯжЄзлжИзїЮЊХаЖЯБъзМЃЌвђЮЊЩЯжЄзлжИЪЧШЋбљБОАДЪажЕДѓаЁНјааМгШЈЕФжИЪ§ЃЌетбљЕФжИЪ§БржЦЗНЗЈЃЌдкХЗУРЙЩЪавбОЁАОјМЃЁБСЫЁЃAЙЩМИКѕУЛгаЖрЩйИіЭЫЪаЙЩЦБЃЌЕЋУРЙЩзмЪЧДѓБШР§гХЪЄСгЬЃЌФЩЫЙДяПЫЪаГЁРлМЦЭЫЪаЕФЙЩЦБГЌЙ§4,000МвЃЌДгЭЫЪаЕФНЧЖШПДЃЌУРЙЩГЄХЃвВгаЦфЕРРэЁЃ

СЊДЂОжРћТЪОівщКѓЃЌБЋЭўЖћдкМЧепЛсЩЯгжвЛДЮжиЩъЃЌСЊДЂОжГаХЕжТСІгкЪЙгУЫљгаЙЄОпЁЃЫћБэЪОЃЌОМУЕЭУдГЬЖШЁАМЋВЛШЗЖЈЁБЃЌНЋШЁОігкФмЗёЖєжЦВЁЖОЁЃ

ЫцзХУРЙњПЊЪМЗХПэЩчНЛЯожЦДыЪЉЃЌвдМАзюНќШЋЙњДѓЗЖЮЇБЌЗЂгЮааЪОЭўЃЌШЋУРУцСйвпЧщЗДИВЕФЗчЯеЁЃбЧРћЩЃФЧжнЁЂЕТПЫШјЫЙжнЁЂЗ№ТоРяДяжнКЭМгжнГіЯжЕкЖўТжвпЧщЕФжЄОнЃЌЦфжазюдчжиЦєОМУжЎвЛЕФЕТжнЩЯжмШ§ЃЈ6дТ10ШеЃЉБЈИцЕФИаШОШЫЪ§ДДГівпЧщБЌЗЂвдРДЕФзюИпЫЎЦНЃЌВЂСЌајЫФЬьЩЯЩ§ЁЃаТдіИаШОШЫЪ§ЕФЩЯЩ§ЃЌвВаэЛсШУЪаГЁзЂвтЕНДѓеЧЕФЗчЯезЪВњКЭВЛОАЦјЕФОМУжЎМфДцдкЭбНкЃЌвВвтЮЖзХУРЙЩБОТжЛиТфПжХТВХИеИеПЊЪМЁЃ

?

ЙњМЪЬиИхЃКАзТоЫЙЗДЛїХЗУЫвЦУёТйЮЊЦхзг

ЙњМЪЬиИхЃКАзТоЫЙЗДЛїХЗУЫвЦУёТйЮЊЦхзг УРвНбЇзЈМвЃКЁАЧхСуЁБВпЮоЗЈИљГ§ЙкВЁ

УРвНбЇзЈМвЃКЁАЧхСуЁБВпЮоЗЈИљГ§ЙкВЁ КЋЙњЧАзмЭГЁАЙтжнЭРЗђЁБШЋЖЗЛРВЁЪХ

КЋЙњЧАзмЭГЁАЙтжнЭРЗђЁБШЋЖЗЛРВЁЪХ зЈМвЃКЖрЙњЧФЧФеЙПЊОќБИОКШќ

зЈМвЃКЖрЙњЧФЧФеЙПЊОќБИОКШќ ЦпЙњМЏЭХгѕВЩНєМБааЖЏЖдПЙаТВЁЖО

ЦпЙњМЏЭХгѕВЩНєМБааЖЏЖдПЙаТВЁЖО ШЋЧђМгНєбаОПАТУмПЫШж днВЛФмШЗЖЈжЂзД

ШЋЧђМгНєбаОПАТУмПЫШж днВЛФмШЗЖЈжЂзД УцСйаТЖОжъЭўаВ ХЗжоИїЙњВЛИвЕєвдЧсаФ

УцСйаТЖОжъЭўаВ ХЗжоИїЙњВЛИвЕєвдЧсаФ ЖрЙњЖдФЯЗЧЪЕЪЉШыОГЯожЦ ТУПЭгПЯђЛњГЁ

ЖрЙњЖдФЯЗЧЪЕЪЉШыОГЯожЦ ТУПЭгПЯђЛњГЁ